Généralisation de la facture électronique 2024-2026 : quel enjeux

>

>

Quels sont les enjeux de cette réglementation ?

La réglementation sur cette généralisation fait partie de la loi de finances de 2020 qui comprend de nombreuses mesures fiscales adressées aux particuliers comme aux entreprises.

La réforme s’articule autour de 4 objectifs clés :

- Renforcer la compétitivité des entreprises

- Permettre la connaissance au fil de l’eau de l’activité des entreprises

- Lutter contre la fraude à la TVA

- Faciliter les déclarations de TVA

De plus, la facturation électronique est complétée d’un dispositif nommé « e-reporting » qui permet de couvrir les périmètres B to C et B to B non domestique lorsque le destinataire de la facture n’est pas assujetti à la TVA française.

Ce dispositif complémentaire va également permettre d’assurer le suivi de règlements puisque toutes les données concernant la TVA seront transmises à l’administration fiscale.

À noter que la facture électronique n’est cependant pas une nouveauté en soit puisque de nombreux secteurs, comme l’automobile, la distribution, y ont déjà recours. De plus, depuis le 1er janvier 2020, toute entreprise en relation avec le secteur public (état, collectivité locale, etc.) dépose ses factures électroniques via la plateforme en ligne Chorus Pro.

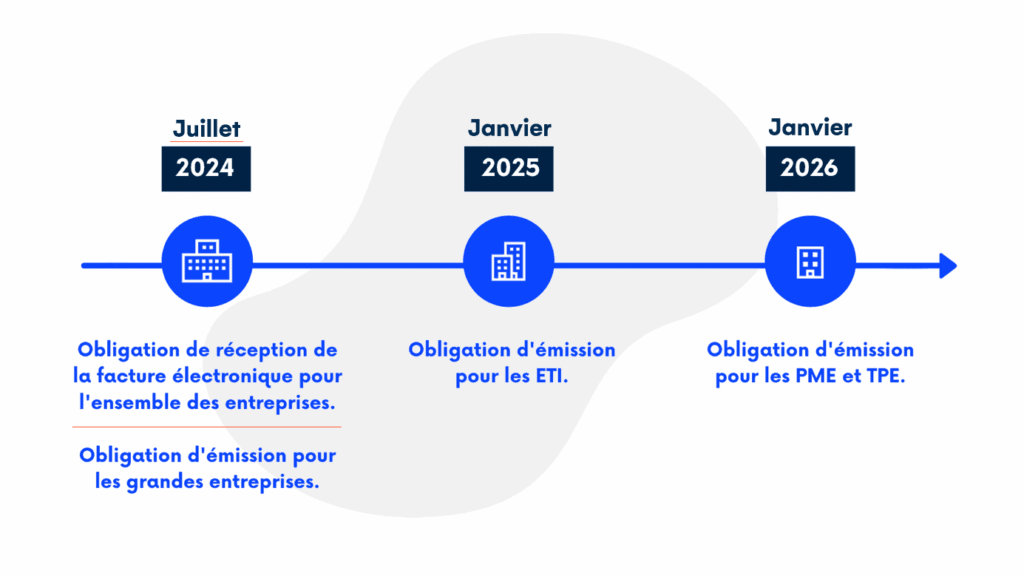

Un planning de déploiement échelonné

Le calendrier de déploiement est confirmé par le vote de la loi de finances rectificative pour 2022 par le Parlement.

- Application à compter du 1er juillet 2024 en réception à l’ensemble des assujettis

- Application à compter du 1er juillet 2024 en émission aux grandes entreprises

- Application à compter du 1er janvier 2025 en émission aux entreprises de taille intermédiaire

- Application à compter du 1er janvier 2026 en émission aux petites et moyennes entreprises et microentreprises

Le déploiement de l’obligation de transmission des données à l’administration suivra le même calendrier.

© Cegid – https://www.cegid.com/fr/facturation-electronique/facture-electronique-obligatoire/