Généralisation de la facture électronique 2024-2026 : quels enjeux

Généralisation de la facture électronique, LE sujet « finance » du moment

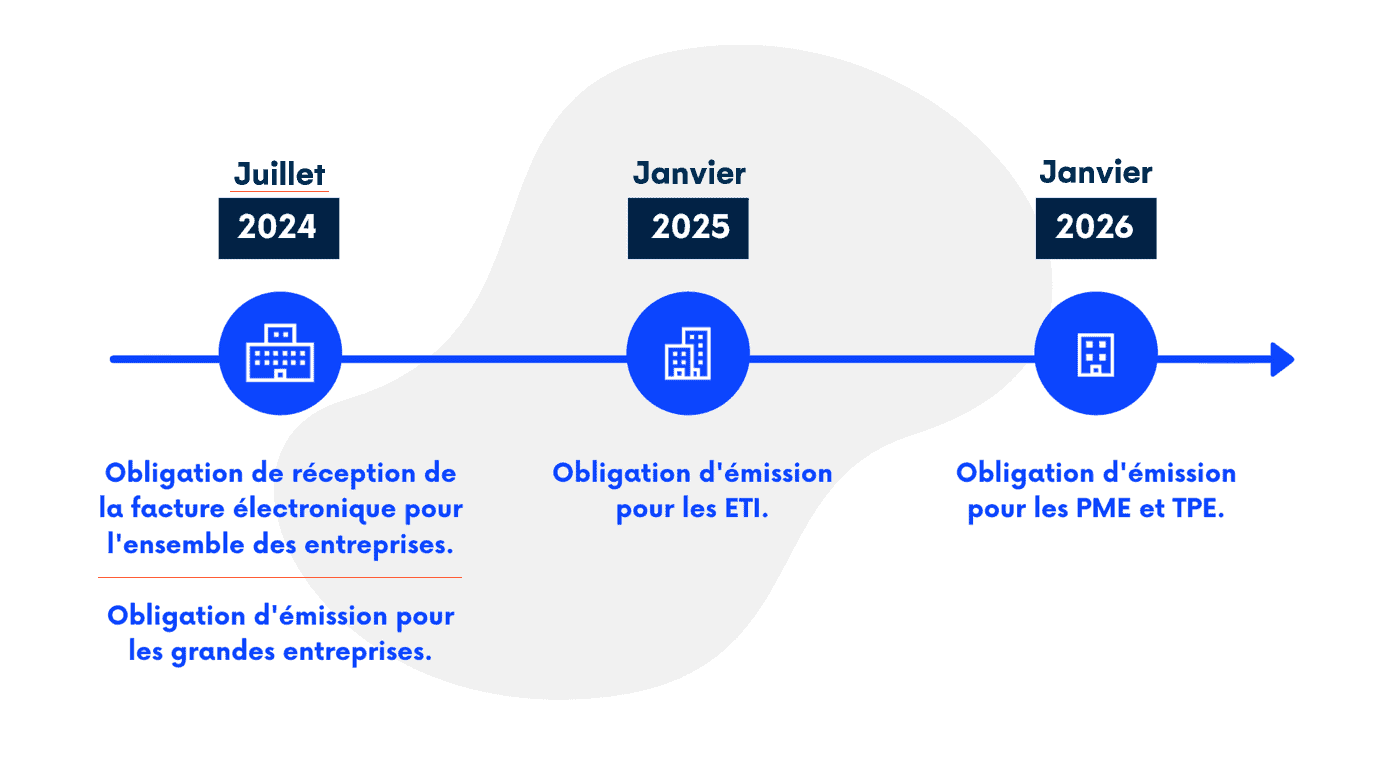

À partir de juillet 2024 (anciennement janvier 2023), la réception de factures électroniques va devenir obligatoire pour les entreprises assujetties à la TVA.). Entre juillet 2024 et janvier 2026, l’émission de factures électroniques deviendra progressivement obligatoire par taille d’entreprise.

Les entreprises assujetties à la TVA devront intégrer le dispositif de facturation électronique.

Concrètement, elles devront avoir recours à la facturation électronique pour les transactions réalisées entre elles, mais aussi transmettre à l’administration fiscale les informations relatives au paiement des prestations de services, à leurs opérations internationales le cas échéant et à celles réalisées avec les particuliers.

Événement à Brest le 25 novembre 2022

Groupe Asten organise un petit-déjeuner le 25 novembre 2022 au sujet de la généralisation de la facturation électronique.

Norbert Jamet de Cegid et Laurent Bachelet du Groupe Asten évoqueront l’entrée en vigueur de la facturation électronique horizon 2024 et son application dans la dernière génération d’ERP.

En 1h30, découvrez :

- comment bien se préparer à la généralisation de la facturation électronique : quels enjeux pour les entreprises et quelles conséquences dans les directions financières ;

- comment Cegid intègre cette obligation dans ses ERP, avec l’exemple de XRP Flex, une nouvelle suite collaborative, ouverte et évolutive.

Quels sont les enjeux de cette réglementation ?

La réglementation sur cette généralisation fait partie de la loi de finances de 2020 qui comprend de nombreuses mesures fiscales adressées aux particuliers comme aux entreprises.

La réforme s’articule autour de 4 objectifs clés :

- Renforcer la compétitivité des entreprises

- Permettre la connaissance au fil de l’eau de l’activité des entreprises

- Lutter contre la fraude à la TVA

- Faciliter les déclarations de TVA

De plus, la facturation électronique est complétée d’un dispositif nommé « e-reporting » qui permet de couvrir les périmètres B to C et B to B non domestique lorsque le destinataire de la facture n’est pas assujetti à la TVA française.

Ce dispositif complémentaire va également permettre d’assurer le suivi de règlements puisque toutes les données concernant la TVA seront transmises à l’administration fiscale.

À noter que la facture électronique n’est cependant pas une nouveauté en soit puisque de nombreux secteurs, comme l’automobile, la distribution, y ont déjà recours. De plus, depuis le 1er janvier 2020, toute entreprise en relation avec le secteur public (état, collectivité locale, etc.) dépose ses factures électroniques via la plateforme en ligne Chorus Pro.

Un planning de déploiement échelonné

Le calendrier de déploiement est confirmé par le vote de la loi de finances rectificative pour 2022 par le Parlement.

- Application à compter du 1er juillet 2024 en réception à l’ensemble des assujettis

- Application à compter du 1er juillet 2024 en émission aux grandes entreprises

- Application à compter du 1er janvier 2025 en émission aux entreprises de taille intermédiaire

- Application à compter du 1er janvier 2026 en émission aux petites et moyennes entreprises et microentreprises

Le déploiement de l’obligation de transmission des données à l’administration suivra le même calendrier.

© Cegid – https://www.cegid.com/fr/facturation-electronique/facture-electronique-obligatoire/

© Cegid – https://www.cegid.com/fr/facturation-electronique/facture-electronique-obligatoire/

Besoin de conseils pour votre mise en conformité ?

Votre entreprise va devoir choisir un prestataire pour prendre en charge ses factures électroniques (les envoyer et les recevoir), pour gérer les reportings et envois de données à l’administration fiscale. L’échéance va arriver vite… Discutons-en !